Rahapolitiikka

1.2 Rahapolitiikan toteuttaminen euroalueella ja Suomessa

Eurojärjestelmässä kansalliset keskuspankit toteuttavat Euroopan keskuspankin neuvoston rahapoliittiset päätökset hajautetusti. Säännölliset huutokauppamuotoiset markkinaoperaatiot, maksuvalmiusjärjestelmä ja vähimmäisvarantovelvoite muodostavat toimeenpanojärjestelmän perinteisen osanhttps://www.suomenpankki.fi/fi/rahapolitiikka/rahapolitiikan-toimeenpano/rahapolitiikan-valineet/.. Laajennettu omaisuuserien osto-ohjelma ja kohdennetut pitempiaikaiset rahoitusoperaatiot ovat viime vuosina olleet keskeisiä rahapolitiikan välineitä.

Suomen Pankki vastaa rahapolitiikan toteutuksesta Suomessa. Suomessa sijaitsevat luottolaitokset pitävät keskuspankkitilejään Suomen Pankissa ja voivat osallistua operaatioihin Suomen Pankin välityksellä. Suomen Pankki on osallistunut myös eurojärjestelmän laajennetun omaisuuserien osto-ohjelman toteuttamiseen.

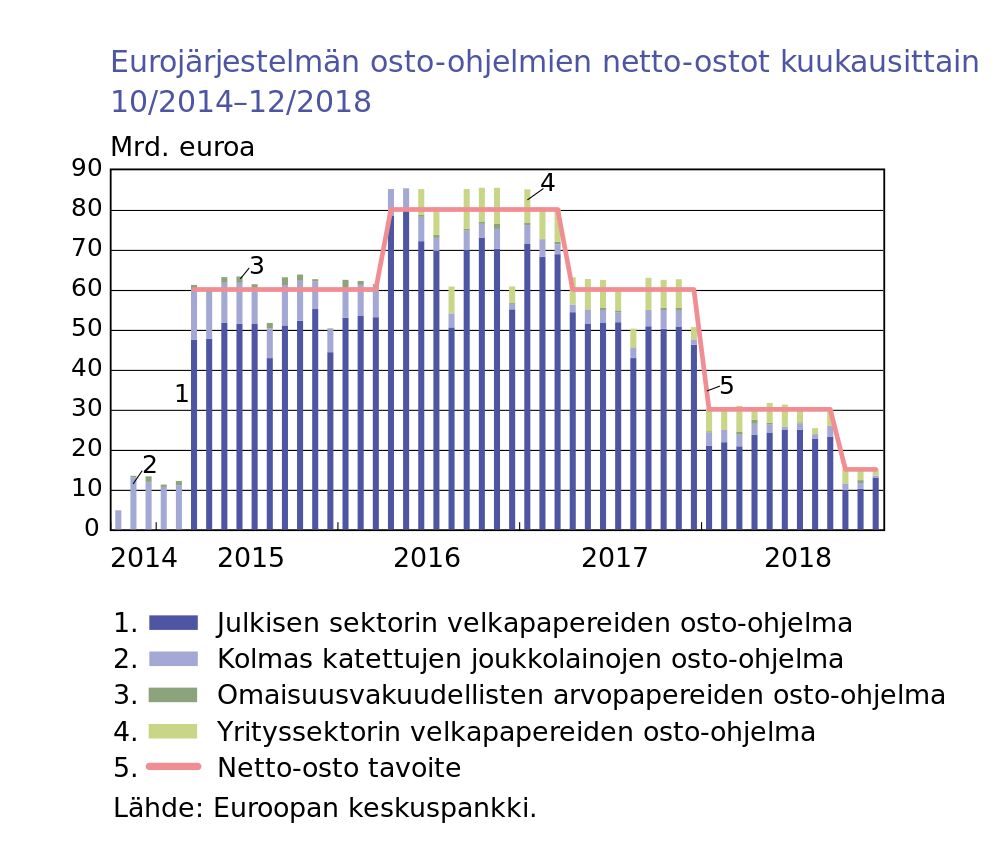

Omaisuuserien netto-ostot jatkuivat vuoden 2018 loppuun

Eurojärjestelmän laajennettu osto-ohjelma koostuu julkisen sektorin velkapapereiden osto-ohjelmasta ja kolmesta yksityisen sektorin osto-ohjelmasta, nimittäin omaisuusvakuudellisten arvopapereiden, yrityssektorin ja katettujen joukkolainojen osto-ohjelmasta.

Osto-ohjelmien netto-ostotavoite oli keskimäärin 30 mrd. euroa kuukaudessa tammi–syyskuun aikana. Ostotavoite laskettiin 15 mrd. euroon loka–joulukuun ajaksi. Netto-ostojen lisäksi eurojärjestelmä uudelleen sijoitti erääntyvien arvopaperiomistusten takaisin maksettavan pääoman. Vuonna 2018 erääntymisten määrä oli keskimäärin 12 mrd. euroa kuukaudessa.

Laajennetussa omaisuuserien osto-ohjelmassa eurojärjestelmän arvopaperiomistukset kasvoivat tasearvoltaan 2 286 mrd. eurosta 2 570 mrd. euroon vuoden 2018 aikana. Julkisen sektorin osto-ohjelman omistukset kasvoivat 213 mrd. eurolla ja yksityisen sektorin osto-ohjelmien omistukset 70 mrd. eurolla.

Euroopan keskuspankin (EKP) neuvoston tekemien päätösten mukaisesti osto-ohjelmien netto-ostot loppuivat joulukuuhun 2018. Vuoden 2019 alusta osto-ohjelmat siirtyvät uudelleensijoitusvaiheeseenhttps://www.eurojatalous.fi/fi/blogit/2018/eurojarjestelman-osto-ohjelmat-jatkuvat-uudelleensijoitusvaiheessa/.. Uudelleensijoitusvaiheessa arvopaperiomistukset eivät enää kasva, mutta niiden koko pidetään ennallaan vielä pidemmän aikaa. Arvopaperiomistusten erääntymisten määrä on merkittävä, keskimäärin noin 17 mrd. euroa kuukaudessa vuonna 2019.

Suomen Pankki on toteuttanut arvopaperiostoja kaikissa muissa ohjelmissa paitsi omaisuusvakuudellisten arvopapereiden osto-ohjelmassa. Vuonna 2018 laajennetun omaisuuserien osto-ohjelman omistukset kasvoivat Suomen Pankin taseessa noin 38 mrd. eurosta yli 44 mrd. euroon.

Suomen Pankki toteuttaa osaltaan yrityssektorin osto-ohjelmaa eurojärjestelmän puolesta

Vuoden lopussa valtionlainojen ja valtiosidonnaisten velkakirjojen määrä oli Suomen Pankin taseessa 28 mrd. euroa ja yhteiseurooppalaisten laitosten velkakirjojen määrä yli 3 mrd. euroa. Yksityisen sektorin osto-ohjelmien omistukset puolestaan olivat vuoden lopussa lähes 13 mrd. euroa.

Julkisen sektorin osto-ohjelmassa Suomen Pankki osti suomalaisten valtionlainojen ja valtiosidonnaisten laitosten arvopapereiden lisäksi myös yhteiseurooppalaisten instituutioiden velkakirjoja, koska valtionlainojen määrä ei täysin riittänyt kattamaan pääoma-avaimen mukaista osuutta koko ohjelman ostoista.Julkisen sektorin osto-ohjelmassa 90 % ostoista on valtionlainoja ja valtiosidonnaisia velkakirjoja ja loput 10 % yhteiseurooppalaisten laitosten velkakirjoja. Valtionlainojen ja valtiosidonnaisten velkakirjojen ostomäärät määräytyivät nk. pääoma-avainten mukaisesti ja heijastivat siten eri maiden suhteellista osuutta koko euroalueesta. Suomen pääoma-avaimen mukainen osuus oli 1,78 %. Kolmannessa katettujen velkakirjojen ohjelmassa Suomen Pankki erikoistui suomalaisten katettujen velkakirjojen markkinoihin.

Yrityssektorin osto-ohjelmassa Suomen Pankki toimi yhtenä eurojärjestelmän kuudesta keskuspankista, jotka toteuttivat ohjelmaa koko eurojärjestelmän puolesta. Suomalaisten yrityslainojen lisäksi Suomen Pankki osti ohjelmassa myös irlantilaisten, itävaltalaisten ja baltialaisten yritysten liikkeeseen laskemia lainoja. Velkakirjat ostettiin sekä Suomessa toimivilta että kansainvälisiltä pankeilta, jotka ovat Suomen Pankin oman rahoitusvarallisuuden hyväksyttyjä vastapuolia.

Arvopaperilainaus jatkui edellisvuosien tapaan

Osto-ohjelmissa ostettujen arvopaperien lainaaminen takaisin markkinoille jatkui edellisvuosien tapaan. Arvopaperilainauksella tuetaan euroalueen joukkolainojen markkinalikviditeettiä. Se toteutetaan eurojärjestelmän sisällä hajautetusti.

Suomen Pankin arvopaperiomistukset olivat lainattavissa säilyttäjän eli Euroclear Bankin lainausohjelmien (ks. lisätietoja) kautta arvopaperivakuutta vastaan. Sen lisäksi Suomen Pankki teki myös kahdenvälistä lainausta käteisvakuutta vastaan julkisen sektorin osto-ohjelmassa ostetuilla arvopapereilla.

Pitempiaikaisten luottojen määrä edelleen suuri

Eurojärjestelmän kohdennettujen pitempiaikaisten rahoitusoperaatioiden (TLTRO II) vapaaehtoiset takaisinmaksut käynnistyivät kesäkuussa 2018 ennalta ilmoitetun aikataulun mukaisesti.

Neljän vuoden pituiset TLTRO II -operaatiot olivat osa EKP:n neuvoston vuonna 2017 päättämiä elvytystoimia. Niissä eurojärjestelmä tarjosi kansallisten keskuspankkien kautta vastapuolipankeille edullista pitempiaikaista rahoitusta vakuuksia vastaan, ja vastineeksi pankkien edellytettiin lisäävän luotonantoaan euroalueen yrityksille ja kotitalouksille.

Kesäkuun 2016 ja maaliskuun 2017 aikana pankeille myönnettiin neljässä operaatiossa luottoja yhteensä 740 mrd. edestä. Kahden vuoden jälkeen luottoja voi maksaa takaisin neljännesvuosittain. Vuoden 2018 lopussa luottoja oli jäljellä vielä 719 mrd. euroa, sillä pankit käyttivät takaisinmaksun mahdollisuutta maltillisesti.

Ennen takaisinmaksujen alkua pankeille vahvistettiin luottojen kiinteät korot, jotka määräytyivät kunkin pankin yksityisen sektorin luotonannon kasvun perusteella. Edullisimmillaan pankit saivat neljän vuoden kiinteäkorkoista rahoitusta EKP:n yön yli -talletuskorolla, joka oli −0,40 %. Enimmillään korko voi olla perusrahoitusoperaation korko, 0 %.

Tavanomaisissa operaatioissa kysyntä vähäistä

Tavanomaiset rahapoliittiset operaatiot eli säännölliset viikon pituiset perusrahoitusoperaatiot ja kolmen kuukauden mittaiset pitempiaikaiset rahoitusoperaatiot toteutettiin edelleen kiinteäkorkoisina huutokauppoina, joissa tehdyt tarjoukset hyväksyttiin täysimääräisesti. EKP:n neuvosto oli päättänyt lokakuussa 2017 jatkaa menettelyä ainakin vuoden 2019 viimeisen vähimmäisvarantojen pitoperiodin loppuun asti. Säännöllisten luotto-operaatioiden korko oli 0,00 % koko vuoden.

Laajennetun omaisuuserien osto-ohjelman, TLTRO II -luottojen ja aiempien osto-ohjelmien ansiosta euroalueen pankkijärjestelmässä oli runsaasti likviditeettiä, ja pankkien tarve hakea rahoitusta säännöllisissä operaatioissa oli vähäistä ja supistui vielä edellisestä vuodesta.

Perusrahoitusoperaation viikon pituisia luottoja oli avoinna keskimäärin noin 3,6 mrd. euroa, kun edellisvuonna vastaava määrä oli noin 13,4 mrd. euroa. Osallistujamäärä pysyi alle viidessäkymmenessä. Myös kuukausittain järjestettävissä kolmen kuukauden pitempiaikaisissa operaatioissa kysyntä jäi vähäiseksi. Yhteenlaskettuna kolmen pitempiaikaisen operaation luottojen kulloinkin avoinna oleva määrä oli keskimäärin 6,3 mrd. euroa, kun vuonna 2017 määrä oli 7,9 mrd. euroa. Osallistujien määrä laski ajoittain alle kahteenkymmeneen.

Eurojärjestelmä jatkoi vuonna 2018 myös viikon pituisen Yhdysvaltain dollarin määräisen likviditeetin tarjoamista. Menettely perustuu eurojärjestelmän ja Yhdysvaltain keskuspankin keskinäisiin valuutanvaihtojärjestelyihin. Tämän finanssikriisin aikana aloitetun rahoitusmahdollisuuden käyttö on ollut kuitenkin erittäin pientä joitakin poikkeusajankohtia lukuun ottamatta.

Runsas ja tasainen likviditeettiylijäämä piti lyhimmät rahamarkkinakorot vakaina

Euroalueen pankkijärjestelmän ylimääräisen likviditeetin määrä oli vuonna 2018 suurimmillaan noin 1 900 mrd. euroa (Kuvio 3). Runsaan ja tasaisen likviditeettiylijäämän ansiosta euroalueen lyhimmät rahamarkkinakorot pysyivät vakaasti lähellä EKP:n yön yli -talletuskorkoa, joka oli koko vuoden −0,40 %. Vakuudettoman yön yli -koron tasoa kuvaava eoniakorko pysyi keskimäärin −0,36 prosentissa vaihdellen vain vähäisessä määrin −0,37 prosentista −0,34 prosenttiin.

Uuden €STR-viitekoron valmistelu eteni

Suomen Pankki on osallistunut tiiviisti EKP:n uuden yön yli -viitekoron, €STRin (Euro Short Term Rate), metodologian ja muiden teknisten asioiden pitkäjännitteiseen suunnitteluun.

€STRin laskentatapaECB: €STR methodology and policies. päätettiin ja julkaistiin vuoden 2018 aikana. Viitekorko perustuu pankkien lakisääteiseen raportointiin niiden tekemistä rahamarkkinatransaktioista. Suunnittelua auttoi merkittävästi kaksi julkista konsultaatiota, joissa toimialan edustajat toivat esiin omat näkemyksensä.

€STRin päivittäinen julkaisu on tarkoitus aloittaa lokakuussa 2019. Viitekorko tulee olemaan heti tärkeässä asemassa: yksityisen sektorin työryhmä suositteli syyskuussa €STRiä vaihtoehtoiseksi riskittömäksi viitekoroksi euroalueelle ja eonian korvaajaksihttps://www.eurojatalous.fi/fi/blogit/2018/ekp-n-tuleva-viitekorko-ester-on-toimialan-suositus-eonian-korvaajaksi/..

Rahapolitiikan vastapuoleksi pääsy tarkoin säädeltyä

Suomen Pankin rahapolitiikan vastapuolijoukko kasvoi yhdellä, ja vastapuolia oli vuoden lopussa yhteensä 16. Joukko muodostui suomalaisista luottolaitoksista sekä pohjoismaisten pankkien Suomessa toimivista sivuliikkeistä.

Voidakseen toimia rahapolitiikan operaatioiden vastapuolina pankkien tulee olla vähimmäisvarantovelvollisia, rahoitusvalvonnan alaisia sekä rahoitusasemaltaan vakaita yhtiöitä.https://www.suomenpankki.fi/fi/rahapolitiikka/rahapolitiikan-toimeenpano/vastapuolet/.

Rahapolitiikan vastapuolilla on oikeus hakea eurojärjestelmältä vakuudellista rahoitusta osallistumalla eurojärjestelmän luotto-operaatioihin. Vastapuoli voi saada vakuuksia vastaan myös yön yli -maksuvalmiusluottoa. Lisäksi maksuliiketarkoituksiin on mahdollista saada päivänsisäistä luottoa, joka tulee myös kattaa riittävin vakuuksin.

Eurojärjestelmä on määritellyt keskuspankkiluoton vakuuksille kelpoisuusvaatimukset, jotka on julkaistu EKP:n suuntaviivoissa ja ovat samat koko euroalueelle.https://www.suomenpankki.fi/fi/media-ja-julkaisut/julkaisut/ohjeet-ja-saannot/suomen-pankin-saannot-vastapuolille-ja-asiakkaille/. Suomen Pankki on lisäksi antanut suuntaviivoja täydentävät kansalliset lisävaatimukset omille vastapuolilleen.https://www.suomenpankki.fi/globalassets/fi/media-ja-julkaisut/julkaisut/ohjeet_ja_saannot/vastapuoli/documents/rahapoliittisten-operaatioiden-ja-vakuushallinnan-toteutus-suomen-pankissa_16042018_final.pdf. Se päivitti sääntöjä ja suuntaviivoja viimeksi huhtikuussa 2018.

Eurojärjestelmälle toimitettujen vakuuksien määrä supistui hiukan

Saadakseen luottoa eurojärjestelmän keskuspankeilta vastapuolipankkien on toimitettava vakuudet, jotka täyttävät eurojärjestelmän kelpoisuusvaatimuksethttps://www.suomenpankki.fi/fi/rahapolitiikka/rahapolitiikan-toimeenpano/keskuspankkiluoton-vakuudet/..

Vuoden 2018 aikana eurojärjestelmälle toimitettujen vakuuksien kokonaismäärä supistui hieman (kuvio 4). Vakuuksia toimitettiin eurojärjestelmän keskuspankkeihin keskimäärin yhteensä 1 594 mrd. euron arvosta, kun niitä edellisenä vuonna toimitettiin keskimäärin 1 682 mrd. euroa.

Vakuuslajeittain tarkasteltuna eurojärjestelmälle toimitettujen vakuuksien jakaumassa ei tapahtunut merkittäviä muutoksia. Eniten vakuutena käytettiin lainasaamisia (24 %), jotka ovat pankkien asiakkailleen myöntämiä ei-jälkimarkkinakelpoisia omaisuuseriä.

Toiseksi suurimman osuuden muodostivat omaisuusvakuudelliset arvopaperit (23 %), ja kolmantena tulivat pankkien katetut joukkolainat (21 %).

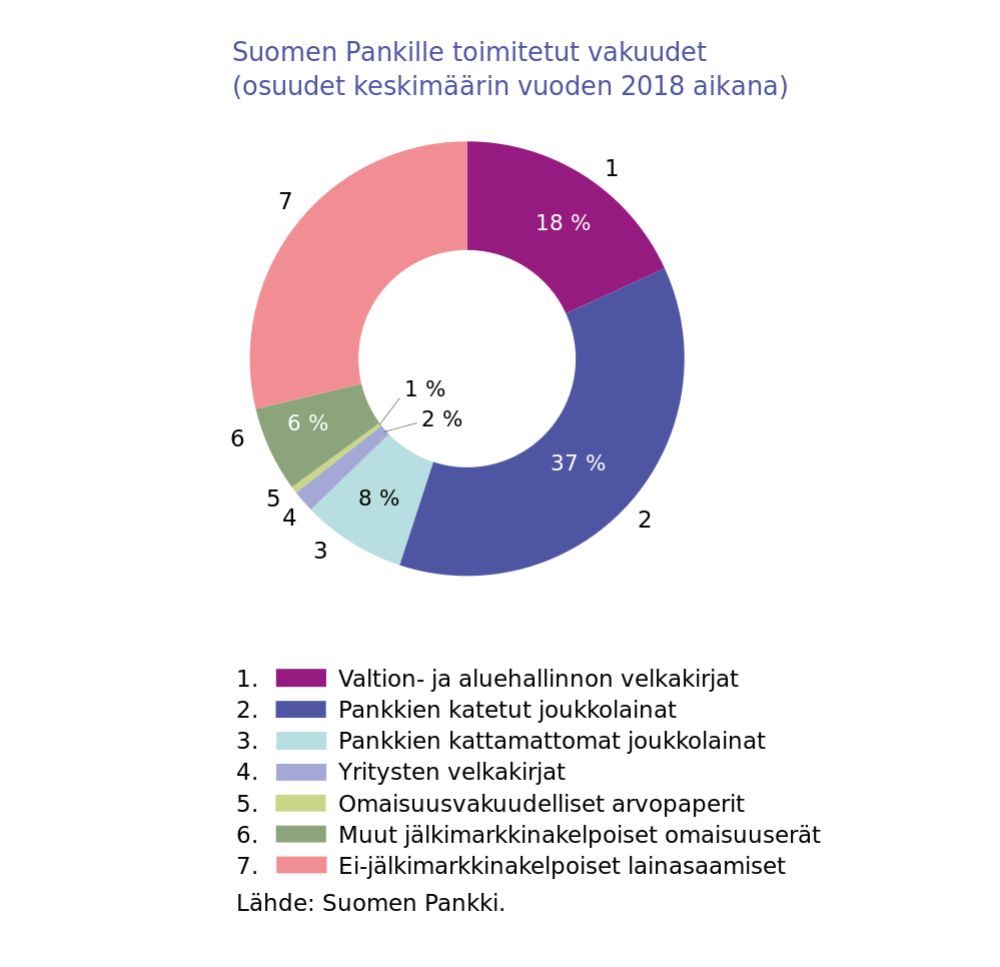

Suomen Pankin vastapuolien tilanne vakaa

Suomen Pankin vastapuolet voivat osallistua eurojärjestelmän luotto-operaatioihin riittäviä vakuuksia vastaan. Vuonna 2018 Suomen Pankin vastapuolet toimittivat vakuuksia keskimäärin 19,6 mrd. euron edestä. Vuonna 2017 vastaava luku oli 20,4 mrd. euroa.

Suomen Pankin vastapuolet suosivat vakuutena edelleen pankkien katettuja joukkolainoja, joiden osuus kaikista toimitetuista vakuuksista oli keskimäärin 37 % (kuvio 5). Toiseksi eniten vakuudeksi toimitettiin lainasaamisia (29 %) ja kolmanneksi eniten valtion- ja aluehallinnon liikkeeseen laskemia velkakirjoja (18 %).

Kokonaisuutena Suomen Pankin vastapuolten rahoitus pieneni eurojärjestelmän luotto-operaatioiden kautta. Tämän johdosta myös vastapuolten keskimääräinen vakuusylijäämä kasvoi vuoden aikana edellisvuoden 26 prosentista 27 prosenttiin.

Suomen Pankin vastapuolet ottivat uutta keskuspankkiluottoa vuonna 2018 erittäin vähän, mutta käyttivät lähinnä päivänsisäistä luottoa. Vuoden 2018 lopussa vastapuolilla oli avoinna olevia rahapolitiikan luottoja kohdennetuista pitempiaikaisista rahoitusoperaatioista (TLTRO II) yhteensä 8,6 mrd. euron edestä. Vuoden 2017 lopussa summa oli 10,1 mrd. euroa.

Vapaaehtoiset TLTRO II -takaisinmaksut käynnistyivät kesäkuussa 2018. Suomen Pankin vastapuolet maksoivat vuoden aikana luottoja takaisin 1,5 mrd. edestä.

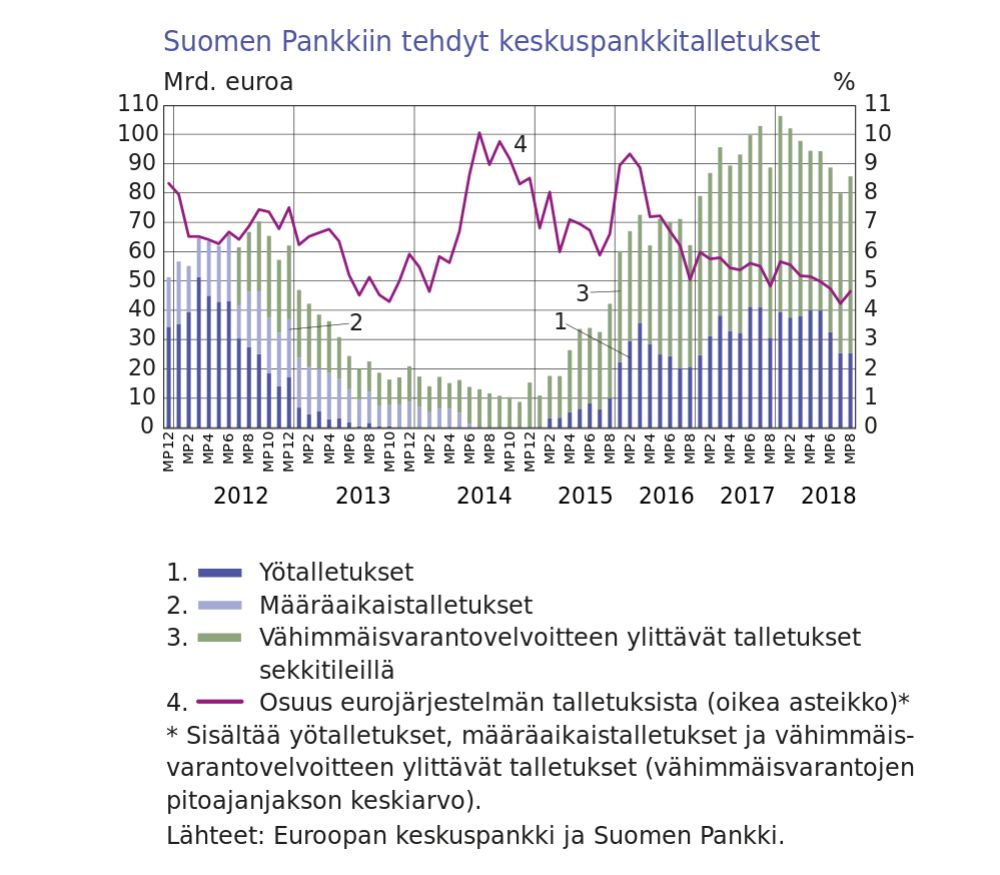

Keskuspankkitalletusten määrä kasvoi ja osuus pieneni

Suomen Pankin vastapuolilla oli aiempien vuosien tapaan huomattava määrä keskuspankkitalletuksia.

Vastapuolet voivat tallettaa varoja varsinaisina yön yli -talletuksina tai jättää vähimmäisvarantovelvoitteen täytyttyä sen ylittävät varat keskuspankkitileilleen. Kummassakin tapauksessa Suomen Pankki maksaa varoille EKP:n yön yli -talletuskorkoa, joka oli vuonna 2018 negatiivinen (−0,40 %). Itse varantovelvoitteelle maksetaan perusrahoitusoperaatioiden korkoa, joka oli 0,00 % vuonna 2018.

Ylimääräinen likviditeetti eli Suomen Pankkiin tehtyjen keskuspankkitalletusten kokonaismäärä oli vuonna 2018 keskimäärin 94 mrd. euroa. Edellisenä vuonna vastaava luku oli 92 mrd. euroa (kuvio 6). Suomen keskuspankkitalletusten osuus koko eurojärjestelmässä tehdyistä talletuksista pieneni kuitenkin tasaisesti vuoden aikana, lähes 6 prosentista alle 5 prosenttiin.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}