Rahoitusvakaus

2.1 Kotitalouksien kasvava velkaantuneisuus huolettaa Suomen Pankkia

Suomen Pankki on korostanut kasvaneeseen velkaantuneisuuteen liittyviä makrovakausriskejä ja tarkastellut etenkin taloyhtiölainoja sekä kulutusluottojen kasvua. Pohjoismaisten pankkien liiketoimintojen uudelleenjärjestelyt muovasivat Suomen pankkisektoria vuonna 2018.

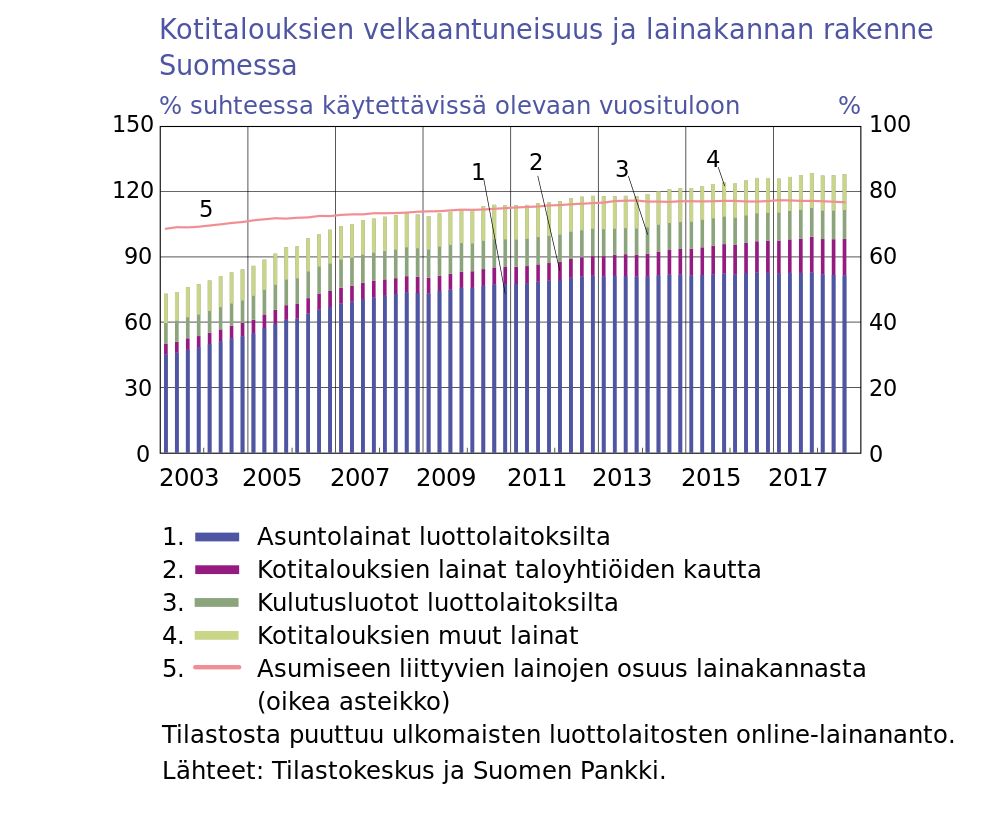

Kotitalouksien velkaantuminen on kasvanut Suomessa jo pitkään. Kotitalouksien velka suhteessa käytettävissä olevaan tuloon on kaksinkertaistunut vuodesta 2000, ja syyskuussa 2018 se oli 128 %.

Valtaosa kotitalousveloista kohdistuu asumiseen. Velkasuhdetta ovat viime vuosina kasvattaneet etenkin taloyhtiölainat. Vaikka niiden kasvu on hidastunut, vuotuinen kasvuvauhti on silti ollut muita kotitalouslainoja nopeampaa, noin 10 % vuosina 2016–2018.

Luottolaitosten asuntolainojen vuosittainen kasvuvauhti on ollut noin 2 % ja muiden kuin asumiseen liittyvien lainojen puolestaan noin 4 %.

Suurta taloyhtiölainan osuutta vältettävä

Taloyhtiölainojen osuus voi nousta paikoin jopa 70 prosenttiin asunnon velattomasta hinnasta. Näin suuri yhtiölainan osuus altistaa riskeille etenkin uudet yhtiöt, joiden yhtiölainaa ei lyhennetä ensimmäisinä vuosina.

Yhtiölainoihin liittyy myös taloyhtiön osakkaiden yhteisvastuu taloyhtiölainojen hoitamisessa. Jos osakas laiminlyö rahoitusvastikkeensa maksun, yhtiön muut osakkaat joutuvat yhteisvastuullisesti maksamaan sen. Tämä riski korostuu erityisesti, jos sijoittajat ovat rahoittaneet suuren osan asunnoista pääosin taloyhtiölainoilla.

Finanssivalvonta antoi luottolaitoksille suosituksen ottaa huomioon koron nousun vaikutukset yhtiölainojen hoitomenojen kasvussa, kun velallisten maksukykyä arvioidaan.

Taloyhtiölainoja käytetään uusien asuntojen kaupan lisäksi perinteisissä remonteissa.

Velkaantumiseen liittyy riskejä

Kulutusluotot ovat pääosin Suomessa toimivien kotimaisten luottolaitosten myöntämiä. Niiden kulutuslainakanta on kasvanut noin 5 prosentin vuosivauhtia.

Kulutusluottoja tarjoavat myös muut toimijat, joista suurimpia ovat maasta toiseen lainaavat, ulkomaiset niin kutsutut online-toimijat. Toistaiseksi muiden luotonantajien raportointivelvoitteet eivät ole lainkaan samalla tasolla kuin luottolaitosten.

Suurin osa kotitalouksien kulutusluotoista on vakuudettomia, ja niistä syntyy luottolaitoksille keskimäärin enemmän ongelmia kuin asuntolainoista. Kulutusluottokannan koko edellyttäisi ajantasaisia ja kattavia tietoja, joiden perusteella saataisiin selville velkaantumisen suuruus ja kohdistuminen sekä siihen liittyvät riskit.

Ylivelkaantumisen estämiseksi on suunnitteilla positiivinen luottorekisteri, joka antaisi luotonantajille kokonaiskuvan asiakkaan tilanteesta. Rekisteri auttaisi luotonantajan riskienhallintaa ja lisäisi samalla kotitalouksien oman talouden hallintakykyä.

Suomen Pankki on osallistunut aktiivisesti syksyllä 2018 perustettuun valtiovarainministeriön työryhmään, joka tekee selvitystä kotitalouksien ja asuntoyhteisöjen velkaantumisen rajoittamisesta.

Velkaantuneiden kotitalouksien merkitys korostuu talouden häiriötilan yhteydessä. Heikon taloussuhdanteen aikana velkaantuneet kotitaloudet vähentävät kulutustaan voidakseen hoitaa lainanlyhennyksensä.

Velkaantuneiden kotitalouksien mittava määrä altistaakin talouden suurille kulutuskysynnän heilahteluille. Kulutuksen tuntuva supistuminen heijastuisi muualle talouteen ja heikentäisi muun muassa yritysten toimintaympäristöä.

Esimerkiksi 1990-luvun lamassa kotitaloudet pyrkivät ennen kaikkea hoitamaan asuntolainansa pienentämällä kulutusta, mikä aiheutti luottotappioita kotimarkkinayrityksille. Yritykset puolestaan sopeuttivat toimintaansa lomauttamalla tai irtisanomalla.

Pankkien asiakkaiden konkurssit lisäsivät luottotappiota nimenomaan yrityssektorilla ja heikensivät pankkien vakavaraisuutta, ja pankit joutuivat supistamaan luotonantoa entisestään.

Suomen pankkisektorilla uudelleenjärjestelyitä

Suurten pohjoismaisten pankkien liiketoimintojen uudelleenjärjestelyt muovasivat Suomen pankkisektoria vuonna 2018.

Danske Bank sulautui tanskalaiseen emoyhtiöönsä vuoden alussa ja toimii Suomessa nykyisin sivuliikkeenä ja asuntoluottopankkina. Muutos pienensi Suomen pankkisektorin tasetta 10 prosentilla.

Huomattavasti suurempi muutos tapahtui lokakuussa, kun Nordean kotipaikka siirtyi Suomeen. Tämä nosti Suomen pankkisektorin kansantalouden kokoon suhteutettuna yhdeksi Euroopan suurimmista. Nordea tavoitteli kotipaikan vaihdoksella siirtymistä pankkiunionin sääntelyn piiriin.

Suomen pankkisektorin vakavaraisuussuhteet ovat Euroopan pankkiviranomaisen EBAn tunnuslukujen perusteella EU:n keskiarvoa parempia. Sisäisiä luottoriskimalleja käyttävien pankkien alhaiset lainojen riskipainot ovat osaltaan tukeneet Suomen pankkisektorin hyvää vakavaraisuutta.

Pankkisektorin omavaraisuusaste on Suomessa kuitenkin EU:n keskitasoa. Ero johtuu siitä, että omavaraisuusastetta laskettaessa ei oteta huomioon riskipainoja. Pankkisektorin lainakanta on hyvässä kunnossa, ja järjestämättömien saamisten osuus siitä on EU:n pienimpien joukossa.

Suomen pankkisektorin kannattavuus heikentyi alkuvuonna 2018. Kannattavuutta rasittivat etenkin suuret IT-investoinnit. Lisäksi sijoitustoiminnan nettotuotot supistuivat. Luottotappiot pysyivät sen sijaan edelleen vähäisinä. Syyskuun lopussa Suomen pankkisektorin ydinvakavaraisuussuhde oli 20,4 % ja vakavaraisuussuhde 22,8 %.

Nordean kotipaikan siirron odotetaan heikentävän pankkisektorin ydinvakavaraisuussuhdetta 3 prosenttiyksiköllä vuoden 2018 viimeisellä neljänneksellä. Suomen pankkisektorin vakavaraisuuden arvioidaan kuitenkin pysyvän selvästi EU-alueen keskitasoa vahvempana.

Suomalaiset pankit, mukaan lukien Suomeen kotipaikkansa siirtänyt Nordea, selviytyivät kunnialla vuoden 2018 stressitesteistä. Testiin osallistuneiden suomalaisten pankkien vakavaraisuus oli stressiskenaariossa selvästi parempi kuin EU:n muilla pankeilla keskimäärin. Hyvä vakavaraisuus myötävaikuttaa osaltaan pankkien luotonantokyvyn ylläpitämiseen.

Pk-yritysten pankkirahoituksen saatavuus on Euroopan parhaimpia

Yrityssektorin velat suhteessa BKT:hen ovat vuodesta 2017 lähtien pysyneet noin 115 prosentissa. Luottolaitosten yrityslainoitus Suomessa toimiville yritykselle alkoi piristyä kesällä 2018. Suomessa toimivien yritysten lainakannan vuotuinen kasvuvauhti oli aiempaa selvästi nopeampi, ja joulukuussa se oli noussut 5,4 prosenttiin. Uusien yrityslainojen keskimääräinen marginaali on pienentynyt hieman.

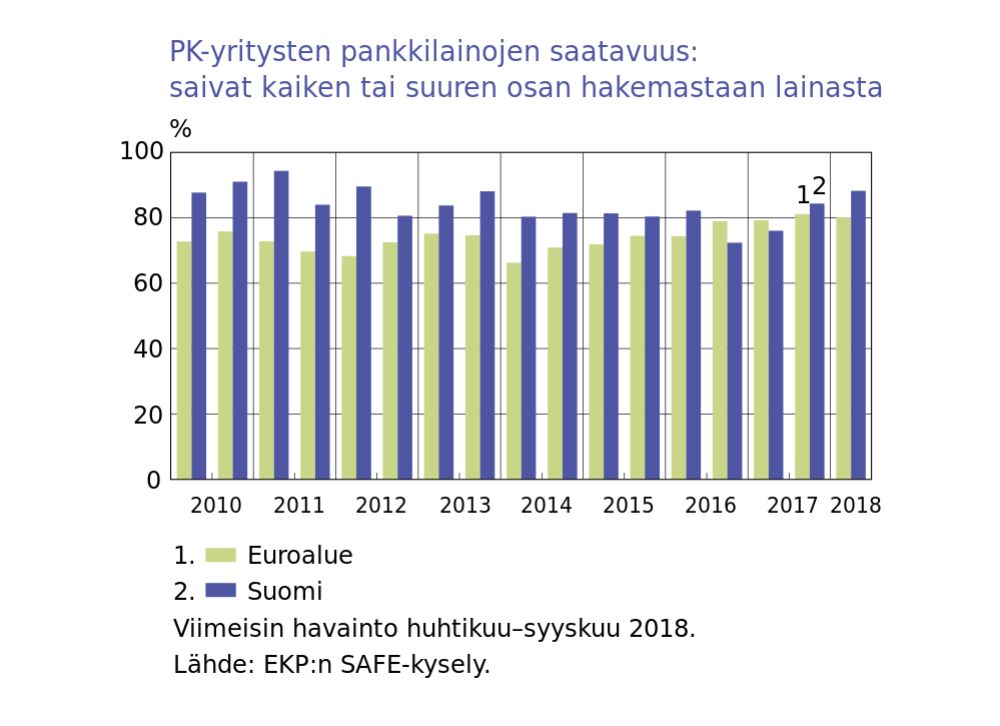

Euroopan keskuspankin (EKP) kyselyn perusteella suomalaisilla pk-yrityksillä ei ole suuria ongelmia pankkilainojen saatavuudessa. Tilanne on kohentunut vuodesta 2017 lähtien, ja tuoreimmassa kyselyssä 88 % pankkilainoja hakeneista yrityksistä saivat kaiken tai suuren osan hakemastaan lainasta (kuvio 8).

Pk-yritysten yksittäisistä ongelmista rahoituksen saatavuus on kuudenneksi suurin, ja sen taustalla on etenkin puute riittävistä vakuuksista.

Kansainvälisten rahoitusmarkkinoiden riskit ovat kasvaneet

Vuosi 2018 oli edeltäjäänsä rauhattomampi kansainvälisillä rahoitusmarkkinoilla. Osakekurssit olivat laskupainotteiset, ja volatiliteetti oli tavallista suurempaa lähes koko vuoden.

Euroalueen keskeinen rahoitusvakaudellinen riski oli Italia, jossa kasvavat huolet valtion velkakestävyydestä nostivat valtionlainojen korkoja toukokuussa.

Kolmas keskeisin Suomeen kohdistunut kansainvälinen rahoitusvakausuhka liittyi Ruotsin asuntomarkkinoiden riskeihin. Asuntohintojen lasku taittui alkuvuonna, mutta epävarmuus jatkui yhä tavanomaista suurempana.

{kind=link}

{kind=link}

{kind=link}

{kind=link}