Rahapolitiikka

1.2 Rahapolitiikan toteuttaminen euroalueella ja Suomessa

Suomen Pankki vastaa eurojärjestelmän rahapolitiikan toteuttamisesta Suomessa. Vuonna 2019 eurojärjestelmän rahapolitiikkaa kevennettiin monin eri tavoin. Euroopan keskuspankin talletuskorkoa laskettiin 10 peruspisteellä, ennakoivaa viestintää muutettiin, kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmas sarja käynnistettiin, porrastettu talletuskorkojärjestelmä otettiin käyttöön ja laajennetun omaisuuserien osto-ohjelman netto-ostot aloitettiin uudelleen.

Rahapolitiikan toteuttaminen tarkoittaa EKP:n neuvoston rahapoliittisten päätösten täytäntöönpanoa. Eurojärjestelmän rahapolitiikan toimeenpanossa käytettävät keinot voidaan jakaa tavanomaisiin ja epätavanomaisiin toimiin. Vakuudelliset huutokauppamuotoiset markkinaoperaatiot, maksuvalmiusjärjestelmä sekä vähimmäisvarantovelvoite ovat tavanomaisia toimia, ja niillä ohjataan ensisijaisesti lyhyitä markkinakorkoja.

Tavanomaisten toimien ohella epätavanomaiset toimet ovat nousseet rahapolitiikan keskiöön finanssikriisin jälkeen. Muun muassa laajennettu omaisuuserien osto-ohjelma, kohdennetut pitempiaikaiset rahoitusoperaatiot, ennakoiva viestintä sekä kaksiportainen talletuskorkojärjestelmä kuuluvat eurojärjestelmän rahapolitiikan epätavanomaisiin toimiin.

Korkopolitiikkaa kevennettiin edelleen: talletuskorko laskettiin kaikkien aikojen alimmalle tasolleen

Syyskuussa 2019 Euroopan keskuspankin (EKP) neuvosto päätti laajasta rahapolitiikkaa keventävästä elvytyspaketista. Tavanomaisista toimista neuvosto päätti 12.9. laskea talletuskorkoa 10 peruspisteellä eli −0,5 prosenttiin. Lasku on ensimmäinen muutos EKP:n ohjauskorkoihin maaliskuun 2016 jälkeen, ja sen seurauksena talletuskorko on nyt alempi kuin koskaan aikaisemmin.

Lisäksi EKP:n neuvosto on viestinyt, että ohjauskorkoja, mukaan lukien talletuskorkoa, voidaan laskea vielä entisestään tarpeen vaatiessa. Perusrahoitusoperaation ja maksuvalmiusluoton korot pysyivät ennallaan 0,00 ja 0,25 prosentissa.

Talletuskoron lasku välittyi tehokkaasti lyhyisiin rahamarkkinakorkoihin, jotka pysyivät vallitsevissa runsaan ylimääräisen likviditeetin rahoitusoloissa lähellä EKP:n talletuskorkoa.

Viitekorot eonia ja €STR pysyivät pienessä vaihteluvälissä ja olivat koronalennuksen jälkeen keskimäärin −0,46 ja −0,54 %. Koronalennus välittyi myös euriboreihin, joista kolmen ja kahdentoista kuukauden noteeraukset olivat loppuvuonna keskimäärin −0,40 ja −0,28 % (kuvio 1).

Rahapolitiikkaa kevennettiin myös epätavanomaisilla toimilla

Syyskuun elvytyspaketti koski suurimmilta osin niin kutsuttuja rahapolitiikan epätavanomaisia toimia. Epätavanomaisten toimien osalta EKP:n neuvosto päätti käynnistää laajennetun osto-ohjelman netto-ostot uudelleen marraskuusta alkaen, ottaa käyttöön kaksiportaisen talletuskorkojärjestelmän ja muuttaa ennakoivaa viestintäänsä.

Lisäksi EKP:n neuvosto päätti tehdä jo maaliskuussa ilmoitetusta kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmannesta sarjasta (TLTRO III) pankeille entistä edullisemman. Operaatioiden maturiteettia pidennettiin kahdesta kolmeen vuoteen, niiden korkoa alennettiin 10 peruspisteellä ja niihin lisättiin vapaahtoinen takaisinmaksumahdollisuus aikasintaan kaksi vuotta luottojen nostamisen jälkeen.

Kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmas sarja

Syyskuussa alkanut TLTRO III pitää sisällään yhteensä seitsemän neljännesvuosittain järjestettävää rahoitusoperaatiota, joista viimeinen toteutetaan vuoden 2021 maaliskuussa. Kaikissa operaatioissa eurojärjestelmän keskuspankit myöntävät rahoitusta hakeville euroalueen pankeille vakuuksia vastaan kolmen vuoden pituisia lainoja. Lainat erääntyvät siis neljännesvuosittain syyskuusta 2022 maaliskuuhun 2024.

Operaatioissa myönnettyjen lainojen korko määräytyy lähtökohtaisesti kunkin lainan juoksuaikana vallitsevien perusrahoitusoperaatioiden korkojen keskiarvona. Nettolainanantotavoitteensa saavuttaneille pankeille operaatioiden korko on kuitenkin alempi, ja alimmillaan se voi olla operaation voimassaoloaikana vallitsevien EKP:n talletuskorkojen keskiarvo.

Kolmannen TLTRO-sarjan kaksi ensimmäistä operaatiota järjestettiin syyskuussa ja joulukuussa 2019. Syyskuun operaatiossa lainoja eurojärjestelmässä otti 28 pankkia tai pankkiryhmää, kun taas joulukuun operaatiossa osallistujia oli yhteensä 122. Syyskuun operaatiossa euroalueen pankit hakivat uutta rahoitusta eurojärjestelmän keskuspankeilta yhteensä 3,4 mrd. eurolla. Joulukuun operaatiossa vastaava määrä oli 97,7 mrd. euroa. Myös osa Suomen Pankin rahapolitiikan vastapuolista osallistui joulukuun operaatioon.

Pitempiaikaisten luottojen kokonaismäärä supistui hieman

Vuonna 2019 TLTRO II -luottoja maksettiin takaisin eurojärjestelmässä yhteensä 208,1 mrd. euron edestä, minkä seurauksena jäljellä olevien TLTRO II -luottojen määrä supistui 510,8 mrd. euroon. TLTRO II- ja TLTRO III -luottojen avoinna oleva kokonaismäärä vuonna 2019 supistui 718,8 mrd. eurosta 611,9 mrd. euroon.

Jäljellä olevat TLTRO II -luotot alkavat erääntyä vuoden 2020 kesäkuusta lähtien, ja viimeisen operaation lainat erääntyvät vuoden 2021 maaliskuussa.

Tavanomaisissa operaatioissa kysyntä edelleen vähäistä

Tavanomaisista toimista perusrahoitusoperaatiot ja säännölliset kolmen kuukauden mittaiset pitempiaikaiset rahoitusoperaatiot toteutettiin edelleen kiinteäkorkoisina huutokauppoina, joissa tehdyt tarjoukset hyväksyttiin täysimääräisesti.

Perusrahoitusoperaatioissa jaettujen viikon pituisten luottojen keskimääräinen avoinna oleva määrä nousi vuonna 2019 noin 4,4 mrd. euroon edellisvuoden noin 3,6 mrd. eurosta. Kuukausittain järjestettävien kolmen kuukauden pitempiaikaisten operaatioiden kysyntä sen sijaan laski edellisvuodesta: operaatioissa jaettiin vuonna 2019 likviditeettiä keskimäärin noin 3,4 mrd. euroa, kun vuonna 2018 määrä oli noin 6,3 mrd. euroa.

Yhteenlaskettuna säännöllisten operaatioiden keskimääräinen avoinna oleva määrä laski noin 7,8 mrd. euroon edellisvuoden noin 9,9 mrd. eurosta. Operaatioihin osallistuneiden pankkien määrä pysyi edellisvuosien tapaan vähäisenä.

Viikon pituisia dollarimääräisiä rahoitusoperaatioita jatkettiin vuonna 2019, ja niissä jaetun likviditeetin määrä vaihteli nollasta noin 3,7 mrd. dollariin. Määrä oli keskimäärin 0,3 mrd. dollaria (kuvio 2).

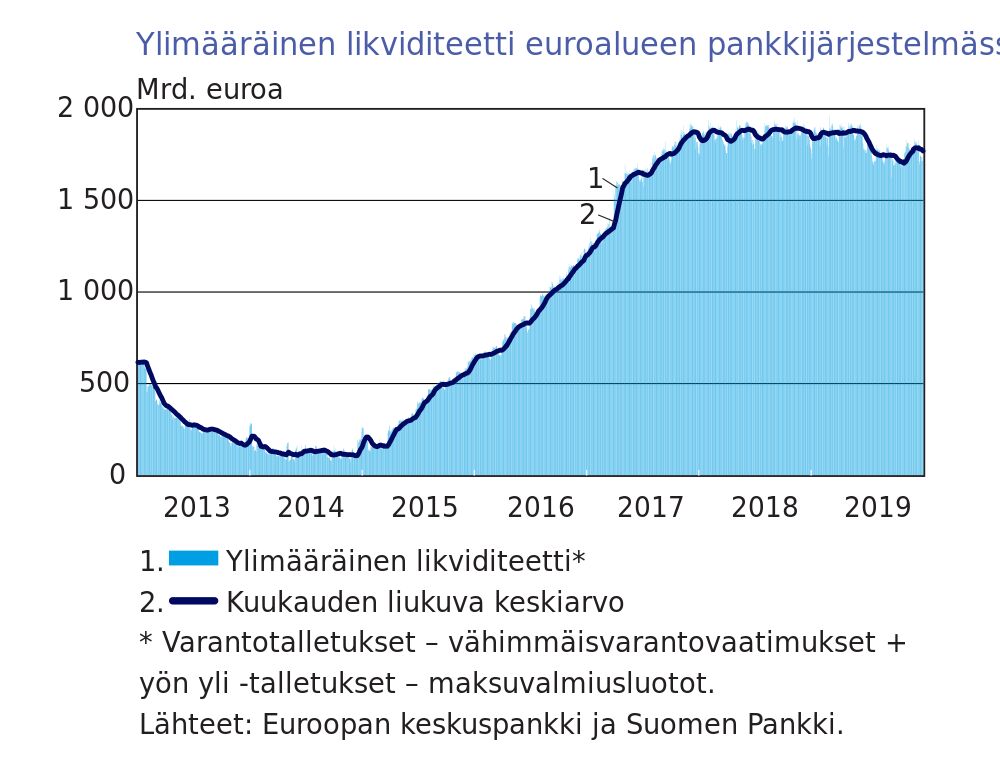

Likviditeettiylijäämä pysyi edelleen runsaana

Ylimääräisellä likviditeetillä tarkoitetaan pankkien keskuspankissa pitämiä vähimmäisvarantovelvoitteiden ylittäviä varoja. Euroalueen pankkijärjestelmän ylimääräinen likviditeetti pieneni noin 56,9 mrd. eurolla eli 1 738,1 mrd. euroon vuoden 2019 aikana. Muutos johtui muun muassa auki olevien TLTRO-luottojen kokonaismäärän supistumisesta. Pienenemisestä huolimatta ylimääräinen likviditeetti pysyi edelleen suurena.

Ylimääräisen likviditeetin runsaus selittää perinteisten rahoitusoperaatioiden vähäisen käytön – euroalueen pankkijärjestelmässä ei ole näin suuren ylimääräisen likviditeetin oloissa paljoakaan toimijoita, jotka osallistuisivat perinteisiin rahoitusoperaatioihin likviditeetin hakemiseksi (kuvio 3).

Kaksiportainen talletuskorkojärjestelmä käyttöön eurojärjestelmässä

30.10. alkaen eurojärjestelmässä otettiin käyttöön kaksiportainen talletuskorkojärjestelmä. Järjestelmässä kunkin pankin vähimmäisvarantovelvoitteen ylittävät varantotalletukset, siis ylimääräiset varantotalletukset, jaetaan kahteen osaan.

Ensimmäinen osa eli niin kutsuttu kiintiö on suuruudeltaan kuusi kertaa pankin vähimmäisvarantovelvoite, ja sille maksetaan nollakorkoa. Tämän kiintiön ylittäville ylimääräisille varantotalletuksille maksetaan edelleen EKP:n talletuskorkoa niin kauan kuin se on negatiivinen. Järjestelmä ei koske eurojärjestelmään tehtyjä yön yli -talletuksia. EKP:n neuvosto on ilmoittanut voivansa muuttaa järjestelmän yksityiskohtia tarvittaessa.

Järjestelmän tavoitteena on tukea rahapolitiikan välittymistä pankkien kautta vähentämällä negatiivisista koroista pankeille aiheutuvia kustannuksia. Negatiivisen talletuskoron takia pankit joutuvat nimittäin maksamaan eurojärjestelmälle ylimääräisistä varantotalletuksista ja yön yli -talletuksista.

Euroalueen pankkien yhteenlasketut varantovelvoitteet olivat vuoden 2019 seitsemännellä ja kahdeksannella pitoperiodilla noin 134,1 ja 134,5 mrd. euroa. Varantovelvoitteille maksettiin perusrahoitusoperaatioiden korkoa, joka vuonna 2019 oli 0 %. Negatiivisista koroista vapautetut kiintiöt olivat seitsemännellä ja kahdeksannella pitoperiodilla noin 804,8 ja 806,9 mrd. euroa. Pankit käyttivät kiintiöt lähes täysimääräisesti hyväkseen.

Rahapolitiikan vastapuoleksi pääsy tarkoin säädeltyä

Suomen Pankin rahapolitiikan vastapuolijoukko pysyi vuoden 2019 aikana muuttumattomana. Vastapuolia oli vuoden lopussa yhteensä 16. Joukko muodostui suomalaisista luottolaitoksista sekä pohjoismaisten pankkien Suomessa toimivista sivuliikkeistä.

Voidakseen toimia rahapolitiikan operaatioiden vastapuolina pankkien tulee olla vähimmäisvarantovelvollisia, rahoitusvalvonnan alaisia sekä rahoitusasemaltaan vakaita yhtiöitä.

Rahapolitiikan vastapuolilla on oikeus hakea eurojärjestelmältä vakuudellista rahoitusta osallistumalla eurojärjestelmän luotto-operaatioihin. Vastapuoli voi saada vakuuksia vastaan myös niin sanottua yön yli -maksuvalmiusluottoa, joka on maksettava takaisin seuraavana pankkipäivänä. Lisäksi maksuliiketarkoituksiin on mahdollista saada päivänsisäistä luottoa, joka tulee myös kattaa riittävin vakuuksin.

Eurojärjestelmä on määritellyt keskuspankkiluoton vakuuksille kelpoisuusvaatimukset, jotka on julkaistu EKP:n suuntaviivoissa, ja ne ovat samat koko euroalueelle. Suomen Pankki on lisäksi antanut suuntaviivoja täydentävät kansalliset lisävaatimukset omille vastapuolilleen. Suomen Pankki päivitti sääntöjä ja suuntaviivoja viimeksi elokuussa 2019.

Eurojärjestelmälle pantattujen vakuuksien määrä supistui hiukan

Vuoden 2019 aikana eurojärjestelmälle pantattujen vakuuksien kokonaismäärä supistui vain hiukan edellisvuoteen verrattuna (kuvio 4). Vakuuksia pidettiin eurojärjestelmän keskuspankeissa keskimäärin yhteensä 1 562 mrd. euron arvosta, kun vuonna 2018 niitä pidettiin keskimäärin 1 594 mrd. euron arvosta.

Vakuuslajeittain tarkasteltuna eurojärjestelmälle toimitettujen vakuuksien jakaumassa tapahtui vähäisiä muutoksia. Ainoastaan pankkien katettujen joukkolainojen määrä vakuutena kasvoi edellisvuoteen verrattuna. Pankkien katetut joukkolainat olivatkin vuonna 2019 eniten vakuutena käytetty omaisuuserä (24 %) yhdessä lainasaamisten (24 %) kanssa. Lainsaamiset ovat pankkien asiakkailleen myöntämiä lainoja, ja ne luetaan vakuuskehikossa ei-jälkimarkkinakelpoisiin omaisuuseriin. Kolmanneksi suurimman osuuden muodostivat omaisuusvakuudelliset arvopaperit (23 %).

Suomen Pankin vastapuolien tilanne vakaa

Vuonna 2019 Suomen Pankin vastapuolet toimittivat vakuuksia keskimäärin 17,2 mrd. euron edestä. Vuonna 2018 vastaava luku oli 19,6 mrd. euroa.

Suomen Pankin vastapuolet suosivat vakuuksina edelleen pankkien katettuja joukkolainoja, joiden osuus kaikista toimitetuista vakuuksista oli keskimäärin 38 % (kuvio 5). Toiseksi eniten vakuudeksi toimitettiin lainasaamisia (29 %) ja kolmanneksi eniten valtion- ja aluehallinnon liikkeeseen laskemia velkakirjoja (18 %).

Suomen Pankin vastapuolten rahoitus eurojärjestelmän luotto-operaatioissa lähes puolittui. Vastapuolten keskimääräinen vakuusylijäämä kasvoikin vuoden aikana edellisvuoden 27 prosentista 41 prosenttiin.

Vapaaehtoiset TLTRO II -takaisinmaksut jatkuivat vuonna 2019. Suomen Pankin vastapuolet maksoivat näitä luottoja takaisin vuoden 2019 aikana 6,1 mrd. euron edestä. Uutta keskuspankkiluottoa vastapuolet ottivat TLTRO III -operaation kautta 2,1 mrd. euroa.

Vuoden 2019 lopussa vastapuolilla oli avoinna olevia rahapolitiikan luottoja kohdennetuista pitempiaikaisista rahoitusoperaatioista (TLTRO II ja III) yhteensä 4,6 mrd. euron edestä. Vuoden 2018 lopussa summa oli 8,6 mrd. euroa. Lisäksi vastapuolet käyttivät päivänsisäistä luottoa.

Keskuspankkiin tehtyjen talletusten määrä säilyi ennallaan

Suomen Pankin vastapuolilla oli aiempien vuosien tapaan huomattava määrä talletuksia Suomen Pankissa, keskimäärin 96,4 mrd. euroa (kuvio 6).

Ylimääräinen likviditeetti eli Suomen Pankkiin tehtyjen vähimmäisvarantovelvoitteen ylittävien keskuspankkitalletusten kokonaismäärä pysyi vuonna 2019 samansuuruisena kuin edellisvuonna, keskimäärin 93,4 mrd. eurossa. Myös Suomen Pankkiin tehtyjen ylimääräisten keskuspankkitalletusten osuus koko eurojärjestelmässä tehdyistä ylimääräisistä talletuksista säilyi vuonna 2019 ennallaan, keskimäärin 5 prosentissa.

Suomalaiset pankit käyttivät porrastetun talletuskorkojärjestelmän negatiivisesta korosta vapautetun kiintiön lähes täysimääräisesti hyväkseen. Yön yli -talletusten määrä väheni sen myötä 21 prosentilla. Vuoden viimeisellä pitoperiodilla nollakorkoa maksettiin 21,9 mrd. euron osuudelle ja negatiivista korkoa 73,0 mrd. euron osuudelle talletuksista.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}