Rahapolitiikka

1.3 Rahamarkkinaviitekorot uudistuivat

Eonia- ja euribor-rahamarkkinaviitekorot uudistuivat vuonna 2019. Euroopan keskuspankin uusi yön yli -viitekorko €STR tuotiin eonian rinnalle lokakuun alusta. Samalla eonian arvo sidottiin €STR-korkoon. Euriborit puolestaan uudistuivat uuden laskentamenetelmän kautta. Uusi laskentamenetelmä otettiin täysimääräisesti käyttöön vuoden 2019 viimeisellä neljänneksellä.

Viitekorot ovat julkisia korkoja, joita käytetään muun muassa lainojen, johdannaisten ja muiden rahoitussopimusten pohjana. Ne kuvastavat yleensä lainanoton kustannuksia tietyillä markkinoilla.

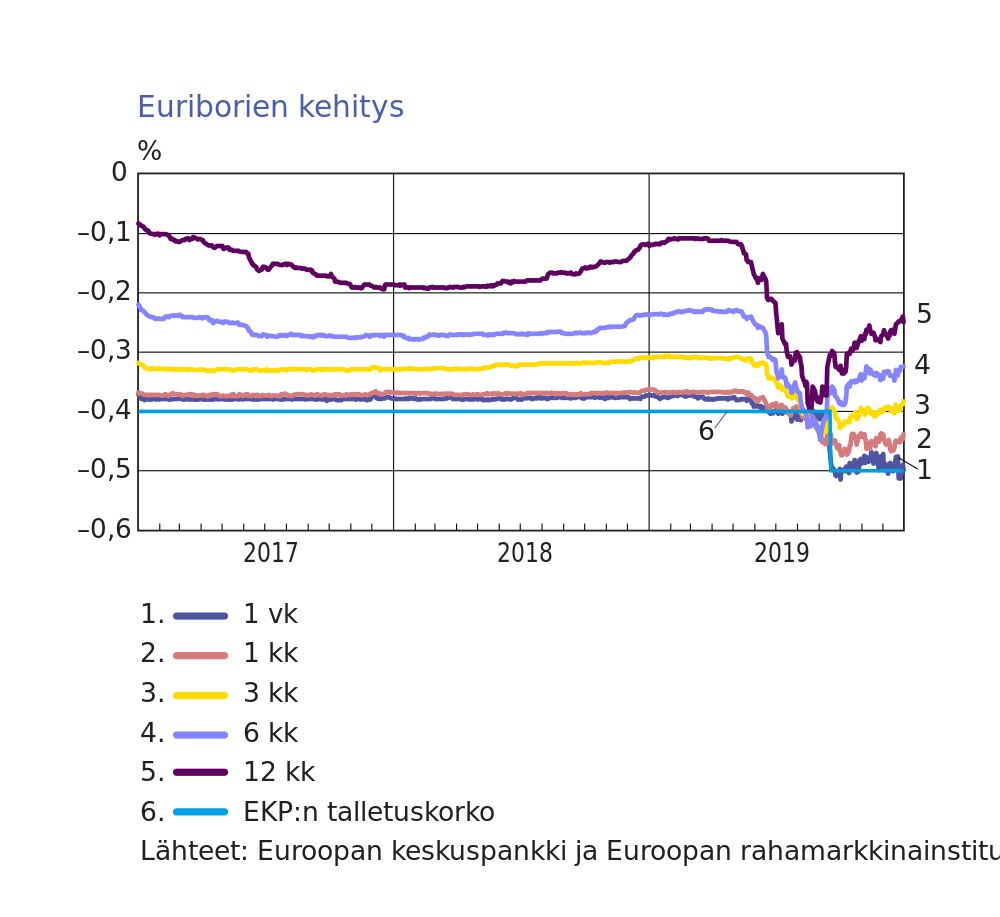

Suomalaisille tutuimpia viitekorkoja ovat euriborit, joita käytetään muun muassa asuntoluototuksessa lainasopimuksen koron määrittämiseen. Euriborit ovat eonian ohella yleisimpiä EU:ssa käytettyjä viitekorkoja. Niin eonia kuin euriborit uudistettiin vuoden 2019 aikana.

Uusi viitekorko €STR eonian rinnalle

Euroopan keskuspankin (EKP) uusi yön yli -viitekorko €STR (Euro short-term rate) julkaistiin ensimmäisen kerran 2. lokakuuta 2019.

€STR tuotiin Euroopan rahamarkkinainstituutin (European Money Market Instituti, EMMI) hallinnoiman viitekoron eonian rinnalle. Eonia toimii €STR-koron tapaan yön yli -korkotason mittarina euroalueella. Samalla eonia kiinnitettiin €STR-korkoon siten, että sen arvo on yhtä kuin €STR + 8,5 peruspistettä, kunnes 3. tammikuuta 2022 eonia lakkaa olemasta.

Syy uudistukseen on vuoden 2016 viitearvoasetus, joka asetti lisää vaatimuksia viitearvoille. Lähes kahden ja puolen vuoden pituisen siirtymäajan tarkoituksena on varmistaa, että yön yli -viitekorkojen vaihdos rahoitusmarkkinoilla tapahtuu ilman häiriöitä.

€STR yön yli -korkotason mittarina

€STR mittaa keskimääräistä korkoa, jonka pankit maksavat ottaessaan yhden yön pituisia euromääräisiä vakuudettomia luottoja tukkumarkkinoilla. €STR on tärkeä viitekorko ennen kaikkea johdannaismarkkinoiden toimivuuden kannalta. Lisäksi se antaa informaatiota rahapolitiikan välittymisestä rahamarkkinoille.

€STR perustuu EKP:n lakisääteisesti keräämiin rahamarkkinatilastoihin (Money Market Statistical Reporting, MMSR), joihin 50 isoa eurooppalaista pankkia raportoi päivittäin rahamarkkinatoimintansa. €STR-koron laskennassa käytetään raportointipankkien vastaanottamia yhden yön pituisia vakuudettomia lainoja, jotka ovat ainakin miljoonan euron suuruisia. Ainoastaan koroiltaan keskimmäiset 50 % lainoista otetaan mukaan laskentaan, jossa €STR määritetään yön yli -lainojen painotettuna keskikorkona kolmen desimaalin tarkkuudella.

EKP julkaisee €STR-koron jokaisena TARGET2-maksujärjestelmän aukiolopäivänä kello 8.00 Keski-Euroopan aikaan. Julkaistu korko kuvastaa aina edellisen työpäivän tilannetta.

€STR on runsaan ylimääräisen likviditeetin oloissa EKP:n talletuskoron alapuolella

Vallitsevissa ylimääräisen likviditeetin rahoitusoloissa €STR pysyi vakaasti EKP:n talletuskoron alapuolella. 2. lokakuuta lähtien julkaistun €STR:n keskikorko oli −0,54 % vuonna 2019. €STR:n korkoero EKP:n talletuskorkoon oli keskimäärin noin −0,04 prosenttiyksikköä eli −4 peruspistettä. Sen sijaan eonia pysyi vuonna 2019 keskimäärin noin 3 peruspistettä EKP:n talletuskoron yläpuolella ennen kuin se kiinnitettiin €STR-korkoon lokakuun alusta lähtien (kuvio 7).

Tasoero €STR-koron ja eonian välillä johtuu siitä, että €STR-koron laskennassa otetaan huomioon pankkien vastaanottamat lainat myös muilta rahoituslaitoksilta kuin toisilta pankeilta. Ainoastaan pankeilla on pääsy eurojärjestelmän talletusmahdollisuuteen, ja muut rahoituslaitokset joutuvat vuorostaan tallettamaan varansa pankkeihin. Runsaan ylimääräisen likviditeetin oloissa pankit eivät joudu kilpailemaan näistä talletuksista vähimmäisvarantovelvoitteensa täyttämiseksi, vaan ne laskuttavat toimijoita palvelusta ottamalla talletukset vastaan EKP:n talletuskorkoa alemmalla korolla.

Suomen Pankki mukana €STR-koron laadunvalvonnassa

Eurojärjestelmä valvoo €STR-koron laskentapohjana käytettävän datan oikeellisuutta, jotta viitekorko kuvastaisi mahdollisimman tarkasti yön yli -markkinoilla vallitsevaa korkotasoa. Suomen Pankki osallistuu laadunvalvontaan valvomalla Suomen raportointivelvollisten pankkien toimittamaa dataa. Vuonna 2019 suomalaisista pankeista ainoastaan Nordea oli raportointivelvollinen.

Laadunvalvonnan lisäksi Suomen Pankki osallistui vuonna 2019 tiiviisti viitekorkoon liittyvään politiikkavalmisteluun eurojärjestelmän työryhmissä.

Euriborien laskentamenetelmä uudistui

Euriborit ovat €STR-koron tapaan viitekorkoja, jotka mittaavat vakuudettoman euromääräisen rahoituksen keskihintaa tukkumarkkinoilla. Asuntolainoista suomalaisille tutut euriborit ovat elintärkeitä viitekorkoja myös johdannaismarkkinoiden toimivuudelle.

Euroopan rahamarkkinainstituutti EMMI omistaa eonian lisäksi myös euriborit. EMMI julkaisee euriboreja viikosta vuoteen ylettyville laina-ajoille jokaisena TARGET2-maksujärjestelmän aukiolopäivänä kello 11.00 Keski-Euroopan aikaan.

Euriborit eivät vanhastaan olleet vuoden 2016 viitearvoasetuksen vaatimusten mukaisia, sillä ennen uudistusta ne perustuivat yksinomaan paneelipankkien asiantuntija-arvioihin eivätkä todelliseen markkinoilla tapahtuvaan kaupankäyntiin. Vastauksena viitearvoasetukseen EMMI loi euriborien korkonoteerauksien määrittämiseen uuden menetelmän, jonka myötä uudistuneet euriborit saivat Belgian rahoitusvalvojan (FSMA) hyväksynnän heinäkuun alussa.

Uusi metodologia on eräänlainen hybridimenetelmä, jossa paneelipankin korkonoteeraus kullekin euriborille perustuu ensisijaisesti toteutuneisiin lainoihin. Jos toteutuneita lainoja ei ole riittävästi, perustuu noteeraus myös aiemmin toteutuneisiin lainoihin tai lainoihin, jotka ovat noteerattavan euriborin kanssa eripituisia. Vasta jos tämäkään ei onnistu, perustuu noteeraus joko muuhun markkinoilta saatuun olennaiseen dataan tai pankin asiantuntija-arvioon.

Kun pankkien korkonoteeraukset on vastaanotettu, otetaan keskimmäiset 70 % korkonoteerauksista viitekoron laskentaan. Laskennassa euriborit määritetään yksinkertaisena keskikorkona kolmen desimaalin tarkkuudella.

Uusi menetelmä täysimääräisesti käyttöön vuoden 2019 viimeisellä neljänneksellä

Paneelipankit alkoivat siirtyä uuteen koronlaskentamenetelmään vuoden 2019 toisella neljänneksennellä, ja marraskuun lopussa EMMI ilmoitti saaneensa siirtymävaiheen päätökseen.

Uuden menetelmän käyttöönoton aikoihin euriborkorkojen päivävaihtelu näyttäisi hieman lisääntyneen. Osa päivävaihtelun lisääntymisestä tosin lienee johtunut EKP:n ohjauskorkoihin liittyvien odotusten toistuvista muutoksista loppuvuonna 2019 (kuvio 8).

{kind=link}

{kind=link}

{kind=link}

{kind=link}