Rahoitusvakaus

3.1 Yritysten selviytyminen koronapandemiasta on tärkeää rahoitusvakaudelle

Suomen Pankki arvioi rahoitusjärjestelmän vakautta uhkaavia riskejä ja haavoittuvuuksia. Koronapandemian aikana erityistä huomiota on kiinnitetty yritysten rahoituksen saatavuuteen ja velkaantuneisuuteen sekä pankkien luottotappioiden tulevaan kehitykseen.

Suomen pankkisektori kohtasi koronapandemian paljon vakavaraisempana kuin reilun kymmenen vuoden takaisen finanssikriisin. Lisäksi suomalaisilla pankeilla on jo vuosia ollut eurooppalaisessa vertailussa erittäin vähän hoitamattomia lainoja (kuvio 10).

Yksi koronapandemian suurimmista uhkakuvista pankeille on kuitenkin se, että hoitamattomien lainojen ja luottotappioiden määrät kasvavat, kun yritykset ajautuvat maksuvaikeuksiin.

Toisaalta yritykset tarvitsivat lainoja selvitäkseen koronapandemian aiheuttamasta, osin väliaikaisesta tulojen menetyksestä.

Suomen Pankki panostikin vuonna 2020 yritysten lainansaannin seurantaan sekä pankkien tulevien luottotappioiden mallintamiseen ja ennustamiseen.

Viranomaisyhteistyö kartoitti yritysten rahoituksen saatavuutta

Koronapandemian aikana Suomen Pankissa tiivistettiin entisestään yhteistyötä pankkien taloudellisen tilan seuraamisessa muiden viranomaisten, erityisesti Finanssivalvonnan, valtiovarainministeriön ja Rahoitusvakausviraston, kanssa.

Finanssivalvonta, Suomen Pankki ja valtiovarainministeriö toteuttivat maaliskuusta lähtien pankeille toistuvan kyselyn, jonka kautta saatiin lisää tietoa rahoituksen välittymisestä yrityksille.

Kyselyn avulla saatiin erityisesti pandemian alkuaikoina arvokasta tietoa siitä, miten suuri yritysten lainatarve oli ja miten siihen pystyttiin vastaamaan. Lisäksi kyselyn kautta saatiin nopeasti tietoa yrityksille myönnetyistä lyhennysvapaista.

Suomen Pankissa analysoitiin vuonna 2020 kotimaisten yritysten velkaantuneisuutta ja velanhoitokykyä. Koronapandemian vaikutukset jakautuvat epätasaisesti eri toimialoille.

Eri toimialoista saatavan kattavamman kuvan perusteella voidaan tarkastella, miten velkaantuneita ovat ne toimialat, jotka kärsivät ensi vaiheessa eniten koronapandemiasta.

Lisäksi toimiala-analyysin avulla saadaan parempi kuva siitä, millaisessa taloudellisessa tilanteessa ovat ne yritykset, jotka ovat haavoittuvia pandemian kiihdyttämässä rakennemuutoksessa, kun esimerkiksi etätyöt ja verkko-ostokset lisääntyvät.

Osana tätä analyysiä Suomen Pankki tarkasteli myös sitä, mille toimialoille ja kuinka velkaantuneille yrityksille pankit antavat luottoa.

Koronapandemian aiheuttamat luottotappiot kertyvät pikkuhiljaa

Suomen Pankissa tehtiin keväällä 2020 laskelmia luottotappioiden todennäköisestä kehityksestä.

Luottotappiomallinnuksessa hyödynnettiin kahta Suomen Pankin rahapolitiikka- ja tutkimusosastolla laadittua skenaariota talouskasvun mahdollisista kehityspoluista.

Näissä skenaarioissa oletettiin Suomen bruttokansantuotteen supistuvan jyrkästi vuonna 2020 koronapandemian takia, mutta talouskasvun elpyvän vuosina 2021 ja 2022.

Heikko talouskehitys näkyi laskelmien oletuksissa myös arvopaperien ja kiinteistöjen arvojen laskuna. Vaikka korona kurittikin taloutta eniten vuonna 2020, luottotappioita kertyisi laskelmien mukaan lisää vuosien 2021 ja 2022 aikana, sillä yritysten kohtaamat maksuvaikeudet vaikuttavat vasta viiveellä luottotappioihin.

Kotimaisten pankkien tilaa seurattiin Suomen Pankissa pandemian edetessä tarkasti myös pankkien maksuvalmiuden ja varainhankinnan näkökulmasta. Vaikka markkinatilanne oli vaikea erityisesti keväällä, helpottui pankkien varainhankinta jo ennen kesää.

Työ lainanottajiin kohdistuvien makrovakausvälineiden parissa jatkuu

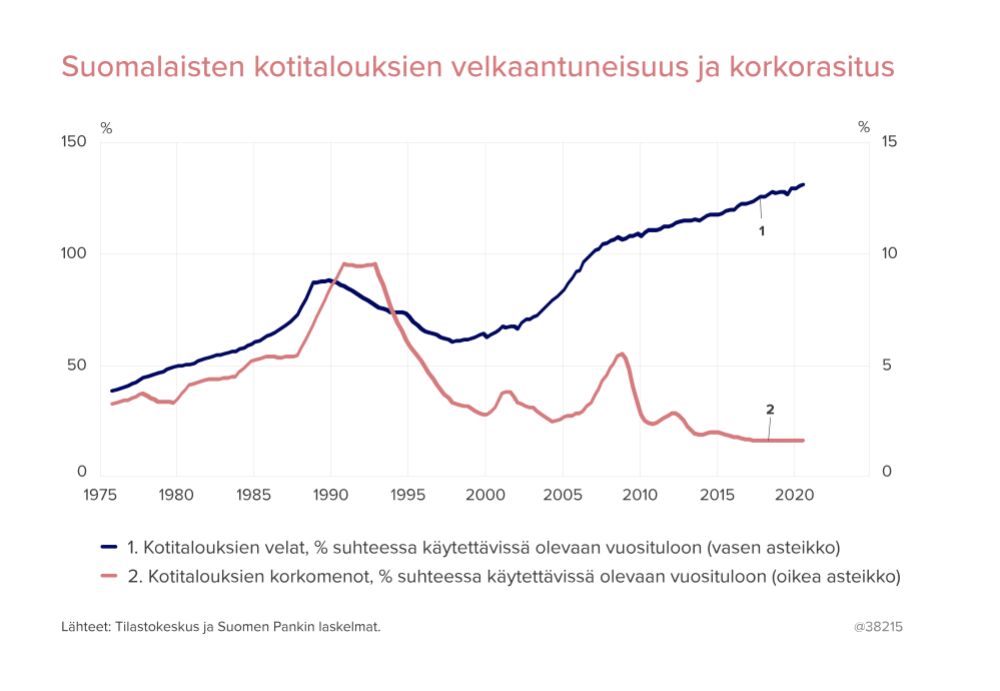

Suomen Pankki on jo pitkään ollut huolissaan kotitalouksien velkaantuneisuuden kasvusta (kuvio 11). Suomen Pankki osallistui vuosina 2018 ja 2019 aktiivisesti valtiovarainministeriön työryhmän työhön, jossa pohdittiin uusia, lainanottajiin kohdistuvia makrovakausvälineitä.

Vuonna 2020 Suomen Pankki jatkoi analyysiä muun muassa seuraamalla uusien asuntolainanottajien vuositulojen ja lainamäärien suhdetta.

Samalla arvioitiin, millainen enimmäislainamäärä suhteessa lainanottajan vuosituloihin (enimmäisvelkasuhde eli niin sanottu velkakatto) voisi olla Suomessa sopiva.

Lisäksi Suomen Pankki on mallintanut lainanottajiin kohdistuvien makrovakausvälineiden vaikutuksia talouskasvuun.

Jos kotitalouksilla on huomattavasti lainaa suhteessa tuloihin, voivat talouskasvun heikkeneminen ja lisääntyvä työttömyys pakottaa kotitaloudet vähentämään kulutustaan.

Jos taas lainan määrä suhteessa tuloihin on pienempi, voi kulutusvaikutus jäädä vähäisemmäksi, mikä puolestaan tukisi talouskasvua.

Suomen Pankki osallistui vuoden 2020 aikana positiivisen luottotietorekisterin valmistelutyöhön. Hanke on osa hallituksen toimia ylivelkaantumisen torjumiseksi, ja rekisteri tulee mahdollistamaan rahoitusvakauden näkökulmasta aiempaa kattavamman ja luotettavamman luottomarkkinoiden seurannan.

Suomen Pankki on korostanut, että luottotietorekisteriin on tärkeä saada mukaan myös kotitalouksien taloyhtiölainavastuut, sillä taloyhtiölainojen merkitys on viime vuosina kasvanut yhä suuremmaksi erityisesti uudisrakentamisessa.

Kansainvälisen vakausanalyysin kohteena asuntomarkkinat ja pankit

Pohjoismaiden pankkisektorit ovat kytköksissä toisiinsa. Suomen Pankki on jo pitkään tunnistanut tähän liittyvän haavoittuvuuden.

Koska pankeilla on kaikissa Pohjoismaissa tyypillisesti lainasalkuissaan runsaasti asuntolainoja, voisi jyrkkä asuntojen hintojen lasku kasvattaa pankkien luottotappioita.

Suomen Pankki on seurannut sekä kotimaisten että pohjoismaisten asuntomarkkinoiden kehitystä pandemian aikana.

Vaikka asuntokauppamäärät notkahtivatkin selvästi kevään aikana, markkinat toipuivat nopeasti. Loppuvuotta kohden asuntojen hinnat nousivat muissa Pohjoismaissa (kuvio 12).

Suomen pankkijärjestelmä on kytköksissä myös koko euroalueen rahoitusjärjestelmään. Suomen Pankki on seurannut tarkasti muiden euroalueen maiden pankkien tilaa pandemian aikana.

Lisäksi huomio on kohdistunut kansainvälisiin rahoitusmarkkinoihin – erityisesti Yhdysvaltain markkinoihin, missä yritysten velanottohalukkuus oli vuoden 2020 aikana erittäin vahvaa.

Suomen Pankki on seurannut ja arvioinut myös valtioiden velan kasvua ja sen vaikutuksia. Useimmat maat joutuivat lisäämään velanottoaan vuonna 2020 selvitäkseen koronapandemian vaatimien talouden tukitoimien rahoittamisesta.

Suomen Pankin rahoitusvakaus- ja tilasto-osasto on osallistunut erityisesti siihen strategiatyön osaan, jossa tarkastellaan makrovakauspolitiikan ja rahapolitiikan suhdetta toisiinsa sekä matalan korkotason vaikutuksia politiikkapäätösten välittymiseen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}