Vastuullisuus

6.5 Suomen Pankin taloudellisten riskien hallinta

Rahapolitiikan toteuttaminen sekä rahoitusjärjestelmän vakauden ja toimivuuden turvaaminen ovat keskuspankin ydintehtäviä. Tehtävien toteuttaminen aiheuttaa taloudellisia riskejä, joista valuuttariski oli vuonna 2019 edelleen merkittävin. Suomen Pankki on varautunut riskeihin huolehtimalla taseensa vahvuudesta. Suomen Pankin vakavaraisuus riittää kattamaan sen tehtävien hoitamisesta aiheutuvat riskit.

Riskejä syntyy sekä sijoitustoiminnassa että rahapolitiikan toteuttamisessa

Vuoden 2019 lopussa Suomen Pankin rahoitusvarallisuus oli noin 11 mrd. euroa. Se koostui kulta- ja valuuttavarannosta, euromääräisistä korkosijoituksista sekä osake- ja kiinteistösijoituksista. Valuuttavarannon koko on mitoitettu keskuspankkitehtävien edellyttämälle tasolle.

Suomen Pankki vähensi euromääräisiä korkosijoituksia vuoden 2019 aikana. Pankki jatkoi osake- ja kiinteistövarallisuuden kasvattamista pitkäaikaisen sijoitustoiminnan suunnitelman mukaisesti. Näiden muutosten kokonaisvaikutus rahoitusvarallisuuden riskeihin oli vähäinen.

Merkittävä osa Suomen Pankin varallisuudesta on rahapoliittisista syistä ostettuja velkakirjoja ja rahapolitiikan toimeenpanossa syntyneitä lainasaatavia pankeilta. Eurojärjestelmän rahapoliittiset operaatiot toteutetaan hajautetusti, mutta niiden riskit ja tuotot jaetaan suurelta osin yhteisesti. Rahapoliittisten saatavien riski vastaa lähtökohtaisesti niin sanotun pääoma-avaimen mukaista osuutta eurojärjestelmän kansallisten keskuspankkien kokonaissaatavista.

Vuonna 2019 Suomen Pankin osuus kokonaissaatavista oli 1,825 %. Kansalliset keskuspankit kantavat kuitenkin itse julkisen sektorin velkapapereiden osto-ohjelman valtionlainojen aiheuttamat riskit.

Eurojärjestelmän rahapoliittisten operaatioiden määrä pieneni vuoden 2019 aikana noin 128 mrd. euroa. Pienentyminen johtui lähinnä TLTRO-ohjelman lainojen ennenaikaisista takaisinmaksuista sekä SMP-ohjelman velkakirjojen erääntymisistä.

Vuoden 2018 lopussa päättyneet osto-ohjelmien netto-ostot aloitettiin vuoden 2019 lopulla uudelleen. Suomen Pankin osuus rahapoliittisista saatavista pieneni noin 1,5 mrd. euroa. Rahapolitiikan operaatioiden riskitasossa ei tapahtunut vuoden aikana merkittäviä muutoksia.

| Taulukko 7. | ||

| Suomen Pankin rahoitusvarallisuus ja osuus rahapoliittisista saatavista |

31.12.2019 Milj. euroa |

31.12.2018 Milj. euroa |

| Rahoitusvarallisuus | 11 055 | 11 553 |

| Kulta | 2 135 | 1 767 |

| Valuuttavaranto | 6 694 | 5 942 |

| Euromääräiset korkosijoitukset | 1 017 | 3 011 |

| Osakesijoitukset | 1 082 | 727 |

| Kiinteistösijoitukset | 127 | 106 |

| Osuus rahapoliittisista saatavista | 52 741 | 54 201 |

| Rahoitusoperaatiot | 11 395 | 13 108 |

| Kohdennetut luotto-operaatiot1 | 11 169 | 12 830 |

| Muut rahoitusoperaatiot1 | 225 | 277 |

| Laajennetun osto-ohjelman velkakirjat | 40 524 | 39 789 |

| Suomen valtionlainat ja valtiosidonnaiset lainat | 28 630 | 28 308 |

| Yhteiseurooppalaisten instituutioiden lainat1 | 4 110 | 4 007 |

| Katetut lainat1 | 4 416 | 4 295 |

| Yrityslainat1 | 3 368 | 3 178 |

| Lopetetut ohjelmat | 822 | 1 305 |

| Arvopaperimarkkinaohjelma1 | 807 | 1 208 |

| Katettujen lainojen osto-ohjelmat | 15 | 97 |

| Yhteensä | 63 796 | 65 754 |

| 1) Pääoma-avainosuus (1,825% 31.12.2019; 1,785 % 31.12.2018) kansallisten keskuspankkien yhteismäärästä | ||

Taulukossa 7 esitettyjen saatavien lisäksi Suomen Pankin taseessa oli 63 mrd. euron suuruinen eurojärjestelmän sisäinen saatava. Suomen Pankin saatavien kokonaismäärä eli taseen loppusumma oli vuoden 2019 lopussa 126 mrd. euroa (pdf).

Riskienhallintaa hajauttamalla

Suomen Pankin taloudelliset riskit muodostuvat markkina-, luotto- ja likviditeettiriskeistä. Markkinariskit ovat esimerkiksi valuuttakurssien, korkojen ja osakehintojen epäsuotuisia muutoksia (Ks. Riskienhallinnan liitetiedot).

Valuuttariski aiheuttaa eniten vaihtelua rahoitusvarallisuuden arvoon. Suomen Pankki hajauttaa riskiä sijoittamalla Yhdysvaltain dollareiden lisäksi Englannin puntaan ja Japanin jeniin. IMF-saamisten kautta Suomen Pankin valuuttariski hajautuu myös Kiinan juaniin.

Strateginen vertailuindeksi ohjaa sijoitustoiminnan korko- ja luottoriskin ottamista yhdessä hienojakoisen rajoitekehikon kanssa. Näin Suomen Pankki varmistaa sijoitustensa hyvän likviditeetin sekä riittävän hajautuksen omaisuuslajien, maiden, maturiteettien ja liikkeeseenlaskijoiden välillä. Sijoitukset painottuvat korkean luottokelpoisuuden velkakirjoihin.

Suomen Pankki sijoittaa tasehallintakehikon mukaisesti osan rahoitusvarallisuudestaan kansainvälisille osake- ja kiinteistömarkkinoille. Sijoitukset tehdään epäsuorina, ja ne hajauttavat taseen muita riskejä.

Rahapolitiikan osto-ohjelmien toteuttamisessa keskuspankit noudattavat koko eurojärjestelmää koskevia vakuuksien ja vastapuolten kelpoisuusvaatimuksia sekä muita riskienhallintaan liittyviä linjauksia.

Vastuulliset, luotettavat ja vakavaraiset kumppanit

Suomen Pankki hallinnoi rahoitusvarallisuuttaan vastuullisesti. Pankki rajaa suoria korkosijoituksia vastuullisuuskriteerien avulla. Palveluntarjoajien vastuullisuus- ja luotettavuusarvioinnit korostuvat myös epäsuorassa sijoitustoiminnassa.

Suomen Pankki allekirjoitti vuonna 2019 YK:n vastuullisen sijoittamisen periaatteet (Principles for Responsible Investment, PRI), joiden mukaan se sitoutuu huomioimaan ympäristöön, sosiaaliseen vastuuseen ja hyvään hallintotapaan liittyvät tekijät sijoitustoiminnassaan.

Rakenteellinen korkoriski

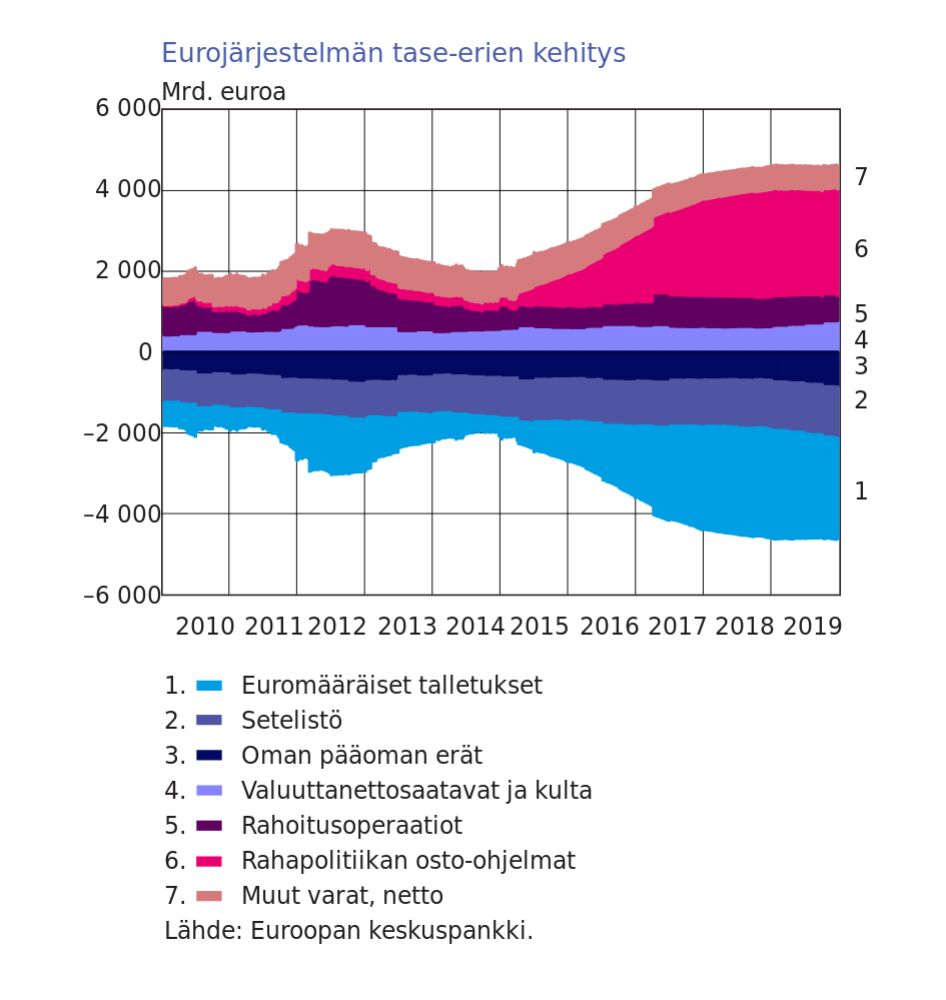

Eurojärjestelmän rahapolitiikan epätavanomaiset toimet ovat aiheuttaneet Suomen Pankin taseeseen rakenteellisen korkoriskin. Laajennetulla omaisuuserien osto-ohjelmalla ja kohdennetuilla luotto-operaatioilla luotu likviditeetti näkyy taseen vastattavaa-puolella keskuspankkitalletusten kasvuna. Kuviossa 25 on esitetty eurojärjestelmän tase-erien kehitys.

Eurojärjestelmä päättää talletuksille maksettavan korkotason rahapoliittisin perustein. Korkopäätös vaikuttaa välittömästi Suomen Pankin korkokustannuksiin. Rahapoliittiset saatavat ovat sen sijaan pääosin kiinteäkorkoisia. Täten talletuksille maksettavan koron nosto heikentää Suomen Pankin korkokatetta.

Taseen rakenteellinen korkoriski pienenee kiinteäkorkoisten rahapolitiikkasijoitusten erääntymisten myötä. Netto-ostot sekä erääntyvien velkakirjojen uudelleensijoittaminen pitävät kuitenkin yllä riskiasemaa.

Neljännesvuosittaiset päivitykset taloudellisiin riskilukuihin ovat saatavilla suomenpankki.fi-sivuston riskienhallinnan ja -valvonnan sivulla.

Kokonaisriskiarvio: riskeissä ei merkittävää muutosta

Suomen Pankki mittaa taseen kokonaisriskejä vakiintuneita, tilastollisia menetelmiä käyttäen. Riskiarviota täydentävät stressitestit, jotka kuvaavat mahdollisten mutta epätodennäköisten skenaarioiden aiheuttamia tappioita. Rahapolitiikan luottoriskin arviointi perustuu Euroopan keskuspankin (EKP) tuottamaan riskiraportointiin, jota kehitetään jatkuvasti eurojärjestelmän riskienhallintakomitean johdolla.

Suomen Pankki käyttää kokonaisriskiarviona seuraavan vuoden aikana 1 prosentin todennäköisyydellä tapahtuvaa tappiota (ns. expected shortfall). Vuoden 2019 lopussa kokonaisriskiarvio oli 2,2 mrd. euroa. Kokonaisriskiarvio ei sisällä kullan hintariskiä, koska kullan arvonmuutostili kattaa merkittävän arvon laskun. Kullan riskin huomioon ottaminen kasvattaa kokonaisriskiarvion 2,5 mrd. euroon.

Arvioidut riskit ovat kasvaneet hieman vuoden takaisista lähinnä valuuttavarannon ja osakesijoitusten kasvun vuoksi.

Vuoden 2019 lopussa tappioihin oli käytettävissä arvonmuutostilejä 1,4 mrd. euroa ja varauksia 4,2 mrd. euroa. Kanta- ja vararahaston määrä oli 2,7 mrd. euroa (kuvio 26).

Riskipuskurit vahvistuivat vuonna 2019 kirjanpidollisten varausten kasvattamisen sekä valuuttavarannon arvon nousun myötä. Suomen Pankin vakavaraisuus riittää kattamaan sen tehtävien hoitamisesta aiheutuvat riskit (kuvio 27).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}